5月25日,深圳证券交易所上市审核委员会召开2023年第34次审议会,上市委主要就研发投入问题,业绩成长性问题,以及公司是否符合创业版定位向新疆蓝山屯河科技有限公司发起问询。

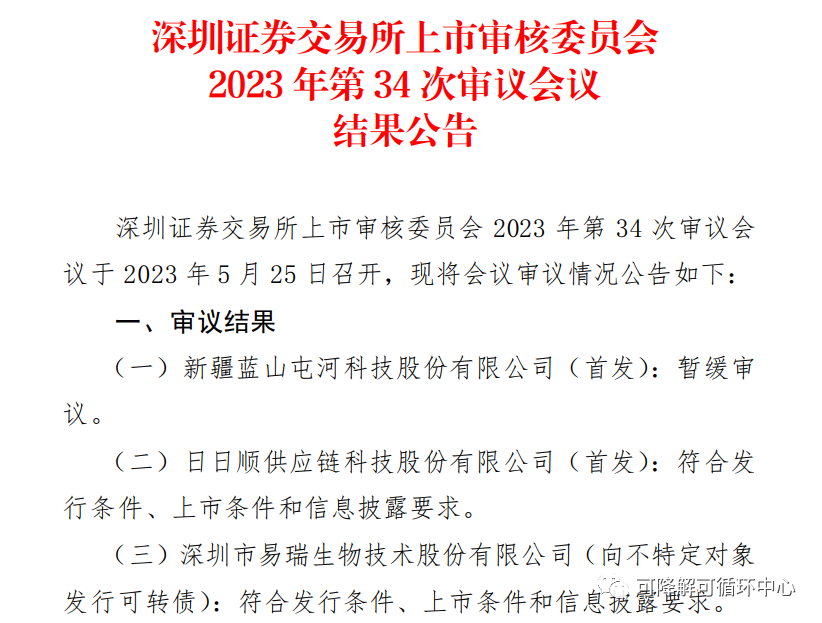

晚间,深交所公告,新疆蓝山屯河科技有限公司首发上会被暂缓审议。

具体如下:

上市委会议现场问询的主要问题

1. 研发投入问题。根据发行人申报材料,报告期内研发投入分别为 26,209.15 万元、33,729.65 万元、30,060.43 万 元;最近三年累计研发费用 4,540.43 万元。

请发行人:(1)结合报告期内研发人员的具体认定情况和认定依据,说明研发费用是否真实、准确;

(2)说明研发活动的具体内容、具体认定依据,研发投入的具体构成,研 发投入形成大量可出售产品的原因及合理性,是否存在将生产活动认定为研发活动的情形;

(3)说明研发活动内部控制 制度是否健全且被有效执行,能够合理保证财务报告的可靠性;

(4)说明研发投入的信息披露是否真实、准确,是否有虚假记载、误导性陈述。同时,请保荐人发表明确意见。

2.业绩成长性问题。根据发行人申报材料,发行人2023年一季度经审阅扣非归母净利润3,032.18万元,同比下滑94.08%;预计 2023 年上半年扣非归母净利润 2,200 万元至6,400万元。

请发行人:结合所处行业情况、最新市场竞争情况、主要产品市场价格波动情况,说明发行人2023年是否存在业绩大幅下滑风险、净利润很可能为负的情形,相关不利影响因素是否消除,是否对发行人持续经营能力产生重大不利影响, 是否在招股说明书中充分揭示相关风险,发行人主营业务是否具有成长性。同时,请保荐人发表明确意见。

3.板块定位问题。根据发行人申报材料,发行人子公司生产的部分产品属于限制类产业;主要产品BDO属于《环境保护综合名录(2021 年版)》中的“高污染、高环境风险”产品,报告期各期BDO产品收入占主营业务收入的比例分别为 21.68%、29.53%、27.24%。主要产品BDO和PBS存在使用第三方专利和专有技术的情形。

请发行人:结合所处行业情况、主要产品核心技术情况、 主营业务成长性情况、部分产品属于“高污染、高环境风险” 产品情况等,说明发行人是否符合创业板定位。同时,请保荐人发表明确意见。

需进一步落实事项

请发行人:(1)说明报告期内研发人员的具体认定情况和认定依据,研发活动的具体内容、具体认定依据,研发投入的具体构成,研发投入形成大量可出售产品的原因及合理性,是否存在将生产活动认定为研发活动的情形;(2)说明并披露 2023 年净利润是否很可能为负,相关不利影响因素是 否消除。同时,请保荐人、申报会计师补充核查并发表明确意见。