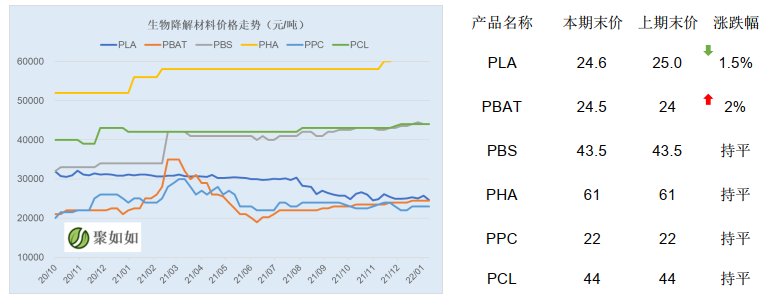

聚乳酸 (PLA)

1月,聚乳酸出厂报价维稳23-27元/公斤,注塑级报价23-25元/公斤,纤维级26-27元/公斤。

本月,主流厂家供货正常,本月无新厂家投产。

目前主要在建产能释放仍需时间,一季度关注丰原泰富30万吨/年生产线、珠海万通3万吨/年项目试车时间,中长期关注中粮3万吨/年丙交酯项目,海正、芜湖普立思、金丹聚乳酸项目进度。

政策方面,聚乳酸入选工信部《重点新材料首批次应用示范指导目录(2021年版)》;江苏省发布《全域“无废城市”建设工作方案》指出,研发集成由秸秆、玉米芯等农业废弃物到聚乳酸可降解材料的全产业链关键技术。

其他动态,丰原生物牵头全国首个聚乳酸绿色供应链联盟成立;海正生物材料回复科创板首轮问询;农工党广东省委会推广聚乳酸PLA一次性医用防疫及护理制品;官方媒体持续关注丰原冬奥会餐具“减塑减碳”。

聚己二酸/对苯二甲酸丁二酯 (PBAT)

1月,PBAT市场报价25-27元/公斤。上游原料 1,4-丁二醇BDO价格下行,PBAT生产成本收窄,但是 PBAT部分厂商检修装置影响,PBAT市场价格并未下降,下游制品厂家临近春节停工,叠加疫情反复,市场交易清淡。

本月,蓝山屯河、珠海金发、金晖兆隆开工率50%-60%;恒力康辉本月检修;浙江华峰3万吨/年PBAT项目12月复产;长鸿高科12万吨/年PBAT项目柔性生产;安徽雪郎PBS项目/万华四川/睿安生物12月底投料,正在调试;莫高股份2万吨PBAT项目可能转产PBS,预计2月重启。

在建项目,上海彤程新材10万吨计划2022年初投产;中化学东华天业一期10万吨项目一期机械竣工,一季度试车投产;安徽昊源化工6万吨PBAT项目计划3月投产;惠州宇新6万吨计划一季度投产;四川广安宏源5万吨PBAT项目、山东瑞丰高材6万吨PBAT项目推迟开车。

中科新投新材料年产50万吨PBAT类生物降解树脂项目、金丹科技年产6万吨生物可降解聚酯及其制品项目开工;中石化(海南)聚酯新材料有限公司6万吨/年PBST连续聚合项目综合楼开工。

三维股份30万吨BDO及可降解塑料一体化项目启动。

最新规划产能,山东聊城茌平信发华兴化工有限公司18万吨/年PBAT项目备案;中泰化学子公司新疆华泰重化工有限责任公司12万吨生物可降解新材料项目备案;山西华阳生物降解新材料有限责任公司新材料6万吨/年PBAT项目环评公示;河北博航新材料有限公司6万吨聚丁二酸丁二醇酯(PBS)项目备案。

目前,大量PBAT项目处于建设之中,预计中化学东华天业一期10万吨项目、上海彤程新材6万吨项目、山西华阳6万吨项目、湖北宜化6万吨项目、惠州宇新6万吨项目、山东道恩6万吨项目、湖北宜化6万吨项目、安徽昊源化工6万吨项目、山西同德PBAT项目、蓝山屯河24万吨项目等将于2022年内建成。

其它生物降解材料 (PBS, PHA, PPC, PCL)

其他主要生物降解材料,产能不明朗,装置开工率普遍较低,产品市场价格偏高,市场规模相对性较小,价格基本维持稳定。近两月,国内PHA、PPC项目稳步推进,持续关注项目进度。

本月,春节前物流逐渐暂停,市场交易清淡,价格维稳。国产聚丁二酸丁二醇酯 (PBS)报价42-49元/公斤,泰国三菱价格在50元/公斤以上运行;聚羟基脂肪酸酯 (PHA) 市场仅小范围报价45-61元/公斤,聚碳酸亚丙酯 (PPC) 价格23元/公斤附近;聚己内酯 (PCL) 市场报价42-43 元/公斤。

PHA材料依然“行业顶流”,1月,蓝晶微生物2.5万吨PHA项目开工,完成B3轮融资;1月17日,微构工场宣布完成2.5亿人民币的A轮融资;1月19日,印度Vikas Ecotech公司计划投资印度PHA技术公司Aura。另外,荷兰Helian先后与加拿大Genecis和蓝晶微生物达成PHA开发合作。

PGA动态,山东能源集团旗下煤化工企业内蒙古荣信化工有限公司3000吨/年草酸二甲酯制聚乙醇酸项目备案;聚乙醇酸PGA国标制定计划获批。

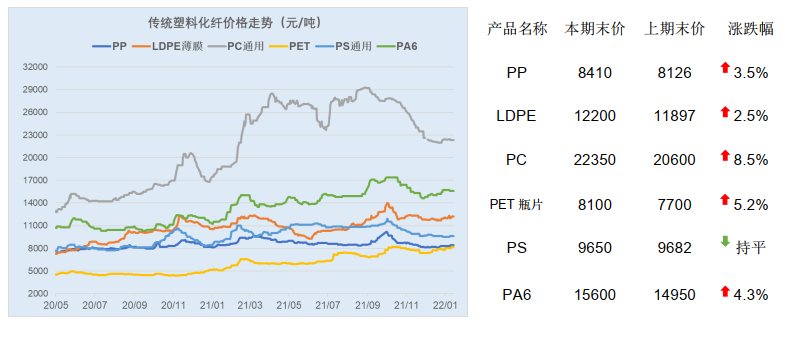

传统塑料化纤价格走势与涨跌幅

聚丙烯 (PP)

1月,国内聚丙烯价格稳步上浮,月末聚丙烯拉丝市场价格8410元/吨,较上月同比上涨3.5%。

成本端,丙烯原料价格有涨,动煤近期震荡回暖运行,国际原油价格总体走强,PP成本支撑走强。

供给端,PP货源充裕,前期企业停车检与设备投产互现,供应方面趋于平稳。

需求端,当前终端企业节前备货需求进入尾声,同时贸易商套利套保操作增加,场内交投尚可。现货价格底部得到抬升,商家低端报盘上涨,但高价货源走货阻力较大。

本月,国内PP行情有涨,动煤行情止跌震荡回暖,原油总体偏强,成本端总体提振PP现货价格。终端企业处于节前备货需求当中,场内交投尚可。当前成本端主导市场方向,预计短期内PP行情或仍将偏强震荡为主。

聚乙烯 (PE)

1月,国内PE市场价格涨幅有限,月末LDPE 均价12200元/吨,较上月同比上涨2.5%。

成本端,国际原油上行给市场带来明显支撑,连塑期货市场上行为主带来一定利好。

供给端,市场检修装置减少,供应小幅增加。

需求端,临近春节下游工厂陆续开启放假模式,开工率有所下滑,需求有减少预期。

聚碳酸酯(PC)

1月,国内PC市场月初上涨后维稳偏弱,月末均价22350元/吨,较上月同比上涨8.5%。

成本端,原料双酚A行情高位维持,市场心态谨慎关注成本面及相关产品的进一步变化趋势。

供给端,部分PC中小型终端进入假期,采购存适度减缓预期。

需求端,临近假期,市场交投逐步减弱,行情波动幅度有限,预期近期延续清淡盘整局面。

聚对苯二甲酸乙二酯 (PET)

1月,PET瓶片市场价格呈现震荡上行的趋势,月末报价8100元/吨,较上月同比上涨5.2%。

成本端,上游PTA价格平稳为主,供应面偏紧。

供给端,由于瓶片利润高企,目前瓶片生产装置多正常运行,春节假期减产、检修计划较少。但目前工厂超卖订单积累,假期工厂暂无累库压力。

需求端,随着春节假期来临,市场交投积极性较差,但工厂心态较好,因此预估近期聚酯瓶片价格或以横盘调整为主为主。

聚苯乙烯 (PS)

1月,PS市场价格欲扬先抑,月末均价9650元/吨,较上月基本持平。

成本端,原油上涨带动纯苯、苯乙烯走强,继续给予PS支撑,但PS市场交投有限,跟涨乏力。

供应端,随着终端企业逐步进入春节假期状态,国产PS供应量或出现减少,减少量来自部分石化厂将因春节假期停车或者降负荷运行。

需求端,多数下游工厂将进入春节假期状态,目前多为春节前备货需求,导致部分货源供应偏紧。

尼龙6 (PA6)

1月,PA6市场维稳走低。月末均价15600元/吨,较上月同比上涨4.3%。

成本端,中旬纯苯挂牌价格上调,己内酰胺成本面支撑作用持坚;月末,原料己内酰胺市场供应有所增加,价格微幅下行,对切片成本端支撑作用稍有减弱。

供给端,厂家装置负荷逐渐提升,货源供应充足,聚合开机水平略有下滑,虽有逢低少做补货,但整体买盘气氛平淡。

需求端,因临近春节假期,下游备货情绪偏弱,因此切片成交并不理想,高位成交较为乏力,贸易商出货也一般。

主要原料价格走势与涨跌幅

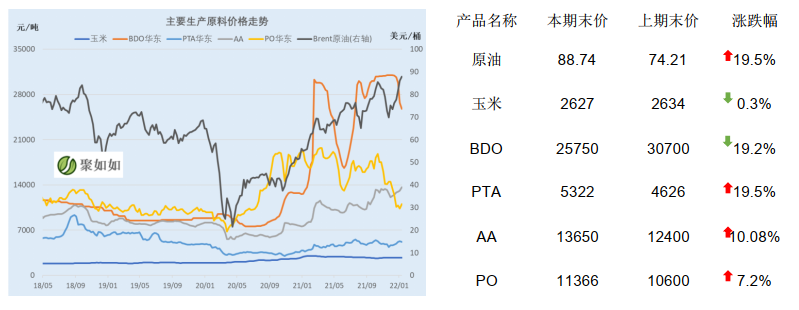

布伦特原油 (Brent)

1月,国际布伦特原油月末价格88.74美元/桶,较上月同比上涨19.5%,原油处于 2014年10月以来的高点。

主要原因,供应紧张预期持续升温提振油价,乌克兰和俄罗斯局势紧张,叠加阿联酋此前遭遇袭击,目前风险仍未解除,石油输出国组织OPEC增产困难,多重因素影响国际油价走势上涨。

后期来看,原油紧平衡状态难以缓解,这将仍利好油价,支撑油价的因素,一是OPEC+的控产话语权继续发挥作用,二是,需求增长的韧性,再就是来自全球高通胀的压力。

玉米

1月,全国玉米月度均价2627元/吨,较上月跌幅0.3%。

东北地区:月末玉米市场交投继续转淡,玉米价格基本持稳,黑龙江部分地区基层农户仍保持较高售粮积极性;部分贸易商已于昨日停收,剩余贸易商停收时间多定于腊月二十六。

华北地区:玉米主流价格偏稳运行,市场购销活跃度继续降温。下游饲料企业备货基本完成,深加工企业到货量尚可,部分企业小幅压价收购;贸易环节陆续停收,基层收购无量。

南方地区:南方玉米市场购销进一步放缓,下游饲料企业订单到货为主,备货结束,市场购销逐步停滞,玉米行情持稳。

1,4-丁二醇 (BDO)

1月, BDO价格下行,月末主流市场价格25750元/吨,较上月同比跌幅19.2%。

2021年全年BDO市场价格均处在一个相对较高的位置,价格行情走势更是走出了五年来最“与众不同”的步伐,全年行情经过了大涨大跌,而后强势反弹,直至年末BDO价格均是高位震荡为主。

原料端,电石方面,近日北方雨雪天气增加,且临近春节,物流承压而下游备货积极。市场依旧存在出货压力,电石价格依旧存在窄幅下滑;甲醇方面,煤价支撑或有限,甲醇企业生产成本或有所降低,但春节临近,物流车辆陆续减少,甲醇市场或继续整理为主。

供应端,美克三套装置近期轮流检修、东源1月 10-18日更换催化剂,整体供应量略有减少;且屯河、美克、东源、融和释放主供合约订单、现货暂不外销消息,河南能源亦受冬奥会影响存停车或减产可能,供应端短期存一定支撑。

需求方面,需求不济是导致本次BDO价格行情不断下跌的重要因素。具体下游方面,非氨纶领域PTMEG市场暂稳运行;氨纶领域PTMEG市场暂稳运行;PBT市场持稳运行;浆料市场暂稳运行,装置负荷3成左右,鞋底原液市场报盘稳定,装置开工率3-4成,TPU市场暂稳运行,目前开工率5-6成左右。PBAT装置部分已投产企业停产检修,新投产企业开始投料试车,但BDO价格依然位于高位整体需求偏弱,需观察假期后市场。

精对苯二甲酸 (PTA)

1月,PTA一路走高,月末均价5322元/吨,较上月涨15.04%。

原料端,原油价格冲高至2014年10月以来的高点,对PTA成本支撑增强,弱化了PTA供需面因素的影响,成本推涨型行情延续。

供给端 供应方面,随着近期多套装置重启,行业开工提升至86%以上,叠加逸盛新材料330万吨新装置计划1月底试车,PTA供应增加预期。但是华东地区两套PTA装置宣布检修计划,对市场提振明显,其中,逸盛宁波200万吨PTA装置计划2月检修;逸盛新材料330万吨/年PTA装置计划2月检修。

需求端,下游需求整体一般,节前市场买卖气氛整体回落,供略大于求PTA现货基差走弱。未来两周来看,需求减少,主要由于,有222万吨左右的聚酯装置计划检修,有77万吨聚酯装置计划重启,另外有部分聚酯装置计划春节后重启但未确定具体日期,预估未来两周聚酯开工负荷逐渐下降至78%左右。

己二酸 (AA)

1月,己二酸价格小幅探高后企稳,月末市场报价13650,较上月涨15.04%。

供给端,厂家开工基本稳定,除唐山中浩一套装置临时检修外,其他装置保持正常,供应压力无大变化,厂家挺价为主。

原料端,上游产品环己酮和纯苯继续追涨,环己酮逐渐涨幅乏力,纯苯偏强为主,月涨幅超17%,对己二酸成本带来提振。

需求端:己二酸目前需求集中在PA66,行业开工率并不高,加之节前企业陆续放假,需求逐渐减弱,报盘偏弱。PBAT方面,受累BDO价格,厂家开工率一般,己二酸需求偏弱,但是整体需求量偏小对己二酸市场影响有限。

环氧丙烷 (PO)

12月,环氧丙烷市场弱势维稳弱势,月末有一定回升,月末均价11366元/吨,较上月末比上涨7.2%。

原料端,中旬原料丙烯价格上涨,成本支撑逐步加强,月末丙烯市场价格小幅偏弱整理,成本收窄;液氯价格仍保持稳定。目前氯碱企业出货情况较好,临近春节假期,氯碱企业调价偏谨慎。

供给端,部分装置负荷略低运行,现货供应偏紧,供方暂无库存压力,报盘持稳支撑厂商挺市心态,

需求端,节前部分下游的适度备货,市场偏强跟进。