生物降解材料价格走势与涨跌幅

聚乳酸 (PLA)

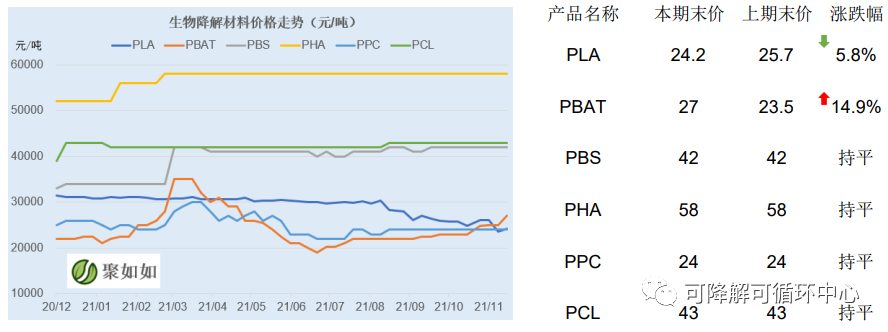

11月,聚乳酸出厂报价维稳23-27元/公斤,注塑级报价23-25元/公斤,纤维级26-27元/公斤。

本月,主流厂家供货正常,无新厂家出货。

原料方面,据了解,本月金丹丙交酯停止对外供应,金丹5万吨高光纯乳酸项目试车顺利;中粮3万吨丙交酯项目9月开建,预计2023年建成投料。

目前主要在建产能释放仍需时间,短期关注丰原30万吨/年生产线、珠海万通3万吨/年项目试车时间,中长期关注海正、会通、金丹聚乳酸项目进度。

国务院多项“碳”政策、“十四五”塑料污染治理方案等重磅政策将进一步鼓励低碳足迹材料行业发展。

本月其他项目动态,山东同邦30万吨乳酸/20万吨据乳酸项目开工,河南平顶山市拟布局聚乳酸。

聚己二酸/对苯二甲酸丁二酯(PBAT)

11月,PBAT市场报价24-27元/公斤。受原料BDO价格高位运行、产品市场并未完全打开影响,蓝山屯河装置本月上旬重启,维持低负荷运行;珠海万通装置未开满。

鉴于上游原料1,4-丁二醇BDO价格僵持不下,己二酸AA过快上涨,PTA价格仅小幅下跌,PBAT生产成本依然处于高位,11月17日,康辉新材上调PBAT价格2000元/吨,报价2.7万元/吨。

近期新晋投产项目产能释放不如预期,浙江华峰3万吨/年PBAT项目处于停车状态;长鸿高科12万吨/年PBAT项目启动试生产调试运行工作。在建项目投产时间较计划均有推迟,包括四川广安宏源5万吨PBAT装置、山东睿安6万吨PBAT装置、山东瑞丰高材6万吨PBAT项目。

目前,大量PBAT项目处于建设之中,预计中化学东华天业一期10万吨项目、四川万华化学6万吨项目、上海彤程新材6万吨项目、山西华阳6万吨PBAT项目、湖北宜化6万吨PBAT项目、惠州宇新6万吨项目、山东道恩6万吨项目和湖北宜化6万吨项目等将于2022年内建成。

此外,本月临朐齐力金瑞新材30万吨PBAT10万吨PBS全降解塑料原材料项目浮出水面,旭科新材料山东3万吨/年PBAT/PBS项目环评二次公示。

其它生物降解材料 (PBS, PHA, PPC, PCL)

其他主要生物降解材料,产能不明朗,装置开工率普遍较低,产品市场价格偏高,市场规模相对性较小,价格基本维持稳定。近两月,国内PHA项目稳步推进,持续关注项目进度。

本月,国产聚丁二酸丁二醇酯 (PBS)报价42元/公斤间,泰国三菱价格在50元/公斤以上运行;聚羟基脂肪酸酯 (PHA)市场报价45-57元/公斤,聚碳酸亚丙酯 (PPC) 价格在23元/公斤附近;聚己内酯 (PCL) 市场报价42-43元/公斤。

此外,近期海内外PHA项目动态频出。北京蓝晶微生物科技有限公司年产2.5万吨PHA产业化项目报批前全本公示;新加坡RWDCIndustries Limited宣布完成9510万美元的B2轮融资,资金将主要用于扩大其美国佐治亚州雅典工厂的PHA 生产能力至5万吨/年,并在新加坡建设生产设施;中粮科技1000吨/年PHA预计2022年年底试车,建设需要大概一年半左右的时间。

传统塑料化纤价格走势与涨跌幅

聚丙烯 (PP)

11月,国内PP整体表现为震荡下行。前期检修PP装置陆续复产,产品市场供应量增加;油价震荡下行,PP成本支撑端减弱;下游进入需求淡季,厂家维持理性采购,整体成交难以放量。

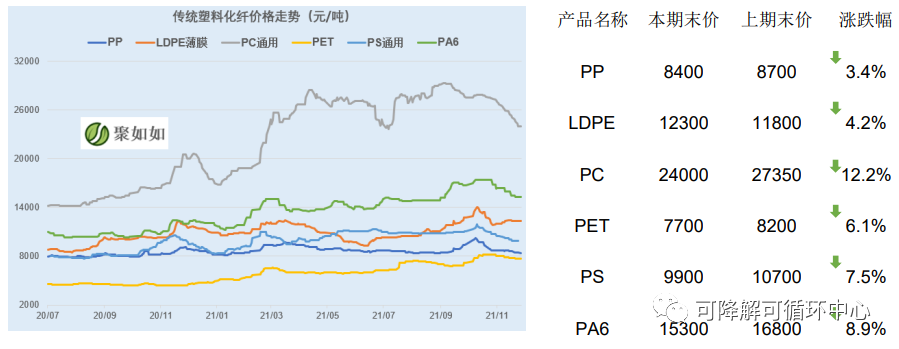

月内,PP拉丝级均价8635元/吨,环比跌8.82%,共聚均价在9450元/吨,环比下跌1.87%。

后期计划检修装置偏少,供应面压力较为明显,短期来看市场将处于低位震荡运行态势。

聚乙烯 (PE)

11月,PE市场价格窄幅震荡上扬,LDPE月均价12214元/吨,环比跌6.72%。

成本面,原油价格整体下滑,成本支撑减弱;供应面,月内检修装置较少,产品供应充足;需求侧,年底终端零售市场需求旺盛推动PE消费增长。

随着中国和韩国新投产项目产能将逐步释放,装置检修预期下降产量损失减少,PE供应量将增加;加之天气转冷,北方部分下游企业开工率下降,对PE需求一般,将维持刚需采购。预计,后市PE价格涨幅有限。

聚碳酸酯(PC)

11月,PC市场价格一路下探,从27300元/吨降至24000元/吨。月度市场均价在25695元/吨,较上月下跌7.14%。主要原料双酚A价格在16000-18000元/吨区间震荡运行。

月内,SABIC表示,物流成本、原料成本不断上涨,加之欧洲能源问题日趋严峻,将上调PC价格,两度合计上调约合6891-9243元/吨。与此同时,原料端也未停止价格上调的步伐。三井化学最新涨价通知显示,12月起上调双酚A价格约1061元/吨。

聚对苯二甲酸乙二酯 (PET)

11月,PET原料PTA和乙二醇价格下跌,成本支撑减弱。同时,无论是终端织造企业还是涤纶长丝工厂,近期库存都有大幅的上升,产业链去库难度增加,相应的采购原料的积极性也略显不足。

在供大于求的基本面主导下,纤维级聚酯价格震荡回落,月度均价7876元/吨,较上月下跌1.2%;瓶级价格窄幅震荡,月度均价7550元/吨。

随着天气转冷,终端织造行业到了冬装备货旺季,开工负荷有季节性回升需求。但据了解,目前行业面临的最大问题是市场需求持续疲软,不管是聚酯市场、原材料市场还是终端用户,都处于严重的过剩阶段。如果新冠疫情持续恶化,海外市场加剧封锁,上游化工原材料价格存在进一步下滑的可能,或令聚酯市场雪上加霜。

聚苯乙烯 (PS)

11月,通用PS市场价格震荡下行,月度均价10200元/吨,环比下跌9.55%。

成本端,本月苯乙烯价格震荡下跌,对PS成本支撑减弱。供需端,下游厂家接货积极性有限,市场低迷局面延续,厂家销售压力增加,贸易商对后市信心不足,谨慎操作为主。

尼龙6 (PA6)

11月,PA6市场持续走低,月度均价15948元/吨,环比上月跌7.8%。

主要原因包括,上游主流己内酰胺厂家挂牌价下调;市场悲观预期延续,下游锦纶纺织需求增速放缓,厂家备货意愿不高;PA6生产企业下调出厂价,市场重心下移。

主要原料价格走势与涨跌幅

布伦特原油 (Brent)

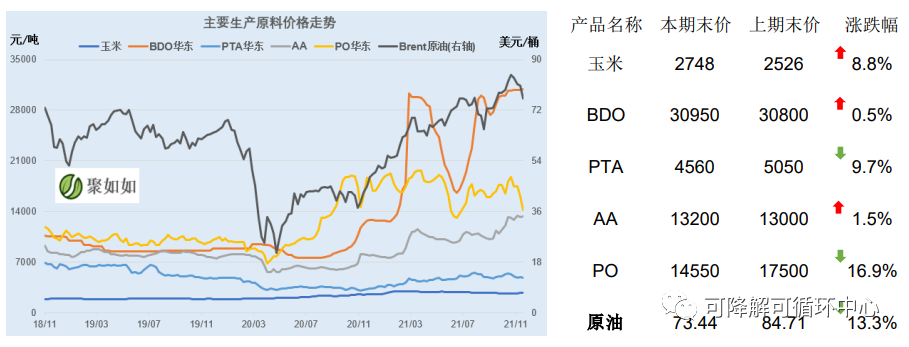

11月中上旬,国际布伦特原油价格在81美元/桶上下震荡运行。临近月末,利空因素叠加,11月23日,美国政府宣布,将联合多个主要石油消费国释放原油储备,以抑制油价快速上涨;11月26日,病毒变种情况发酵,疫情反扑加剧了国际恐慌情绪,国际油价创下一年来最大单日跌幅。

截至发稿日,布伦特原油价格为72.72美元/桶。月内,原油均价为81.75美元/桶,环比下跌2.39%。

欧佩克和非欧佩克产油国于今年8月起每月将其原油日均总产量上调40万桶。而随着主要消费国释放战略石油储备,以及新冠变异病毒扩散区域封锁,导致石油需求下降,主要产油国可能暂停原定增产计划。据悉,增产协议将于近期重新被评估,以决定是否维持原定方案。短期来看,将支撑油价企稳回升。

玉米

11月,全国玉米现货均价为2729元/吨,环比增幅2.36%。

目前,玉米市场供应较前期略有增加,受前段时间降雨雪的影响,潮粮居多,品质方面不稳定,贸易商们收购较为谨慎,部分地区行情以下跌为主。

东北地区新粮集中上市,市场运力恢复,玉米市场供应相对宽松,短期给市场价格带来下行压力,粮商们根据到货量以及成本来调整价格;华北地区玉米品质下降,销售进度缓慢,山东地区深加工玉米上量相对充足,企业提价意愿较低。南方下游企业按需采购,较关注玉米和替代品之间的价格差距,对玉米涨价形成压力。

1,4-丁二醇 (BDO)

11月,受供需关系趋紧影响,BDO价格僵持不下,主流市场价格在30900-30950元/吨区间。

原料端,部分地区能耗要求,导致电石供应偏紧,价格连续上涨。供应端,受BDO装置集中检修,主产区物流运输不通畅等影响,BDO整体供应偏紧,产品价格涨至阶段性高位,并持续居高不下。需求方面,主要下游领域采购积极。PTMEG主力工厂开工负荷稳定,PTMEG下游氨纶开工负荷维持高位,对BDO需求形成利好支撑;PBT、GBL行业主力工厂开工负荷稳定,暂无计划性降负可能;PBAT工厂受原料价格高企影响,成本承压,多数处于降负运行或停车状态;PU浆料、TPU整体开工有所下滑,下游方面需求增量预期有限;出口方面接单平稳维持,暂无明显增减量现象。

精对苯二甲酸 (PTA)

11月,PTA价格下跌,市场均价4893元/吨,较上月下跌8.49%。

目前,PTA市场供应充足,现货依旧过剩,下游聚酯工厂减产,需求面存下降预期。叠加原油价格高位震荡回落调整,综合来看,基本面利空因素较多,预计短期PTA价格仍将偏弱运行为主。逸盛石化、逸盛新材料公布11月PTA(暂定)结算价格4920元/吨;恒力石化11月PTA结算价格4959.95元/吨。

装置方面重启与检修并存,当前PTA行业开工率在82%附近。具体来看,川能化学100万吨装置于10月31日停车,预计11月底重启;恒力大连220万吨装置于11月5日检修,11月21日左右重启;英力士(珠海)110万吨装置计划12月底检修2周;百宏250万吨装置计划12月1日开始检修3周。

己二酸 (AA)

11月,AA市场行情持稳,月度均价为13386元/吨,环比上涨4.48%。

原料端,本月上游纯苯价格持续走跌,成本面而言支撑有限。供应面,己二酸行业开工率较低,平均开工率在6成以下,部分装置近期出现开启预期,后期装置开工符合有望逐步提升。需求端,下游企业采购积极性有限,多观望维持,少量刚需采买,贸易商出货部分让利,交投跟进有限。

环氧丙烷(PO)

11月,PO工厂库存承压让利出货,产品价格延续下跌趋势,月均价15650元/吨,环比大幅降低12.74%。

原料端,丙烯价格逐步走弱,成本支撑明显松动。供应端,11月除常规检修及事故检修厂家外,山东部分厂家降负运行,其余厂家正常开工,市场供应整体保持稳定。需求端,下游聚醚市场需求低迷,新单签订稀少,聚醚工厂出货较少,开工率较低,对原料PO的消耗放缓。